2020年5月時点、コロナショックと呼ばれる不況の嵐が全世界に吹き荒れています。

特に、飲食業や観光業は営業自粛の要請を受け、観光客数が大幅に減少したことで収入が下がっている人が大勢います。

この不況の波はいずれ、これらの産業に直接従事してない人にも及ぶ可能性があります。

そのような収入減を補うため、投資によって収入を増やしたいと考える人もいるでしょう。

そこで、おすすめしたいのがワンルームマンション投資です。

なぜ今、ワンルームマンション投資がおすすめなのか、その理由をお伝えします。

1.ワンルームマンション投資が始めやすいと言われる3つの理由

ワンルームマンション投資は、投資の初心者でも始めやすいと言われています。

なぜでしょうか。ワンルームマンション投資が手軽に始めやすい投資である3つの理由を見ていきましょう。

1-1.需要が高い

ワンルームマンションに住む人の姿を思い浮かべてください。

どのような人が1人暮らしをしているでしょうか。大学生や専門学校生、未婚の社会人を思い浮かべるでしょう。

一方、最近ではそういった人達を除く単身者世帯が増加しています。

例えば今、日本の初婚年齢は男性が約33歳、女性が約30歳となっており、単身者世帯の数が増加しています。また、結婚が遅れるだけではなく、結婚しないまま一生を過ごす人の割合が男性は30%以上、女性は25%以上と言われています。

そして、結婚した人達の中でも離婚が増えているのです。

年間の結婚件数が約65万件で、離婚件数は20万件以上だと言われています。かなりの割合で離婚する夫婦が増えていることは明らかです。

そういった人達は離婚前にファミリー向け物件に住みますが、子供を引き連れていない人は離婚後に単身者向け物件に住みます。

特に、2050年までの東京都では、単身者世帯が増加するというデータも存在します。

不動産投資を始める時に最初に考えるリスクは、「誰も部屋を借りてくれる人がいなかったらどうしよう」という不安でしょう。

しかし、単身者世帯は単身者向け物件に集まるため、今後数十年にわたってまだまだ高い需要が見込めるのです。

それだけに、安定した賃貸物件の運営を行うことができます。

1-2.融資を受けやすい

また、ワンルームマンションは、金融機関からの融資を受けやすいことが特徴として挙げられます。

なぜ、融資がつきやすいのでしょうか。

それは、ワンルームマンションが質の高い物件かつ需要が高いこと、さらには価格の安さなどが理由のいくつかに挙げられます。

例えば、一棟もののアパートやマンションを購入すると、最低でも5,000万円ほどの資金が必要です。高額な物件は何億円にも上ってしまいます。

それほどの金額の融資を受けられる人は、最低でも年収が1千万円以上、もしくは他にも多数の不動産物件を所有している専業の不動産投資家ぐらいでしょう。

それに比べ、ワンルームマンションは1,000万円台からの購入が可能です。

融資の額も数百万円程度で済みますから、年収が500万円程度の人でも金融機関は融資します。

購入価格が安いということは、すなわち返済リスクも低くなります。年収が平均的であるサラリーマンに対し、金融機関は問題なく融資を行うのです。

まとまった自己資金を用意できない人であっても融資を受ければ、容易に不動産投資を始めることができるのです。

1-3.居住性が高い

ワンルームマンションの場合、同じ単身者向け物件のアパートよりも高い居住性がメリットになります。

防犯面や断熱性、防音性といった入居者に安心を与える部分の住居性能が、アパートよりも高いのです。

マンションは入り口にオートロックがあったり、24時間単位での監視体制が整っていたりするので、女性はアパートよりも安心して生活できるマンションを選ぶことが多いです。

そして、鉄筋コンクリート造であるため断熱性に優れ、木造物件と比べれば冬は暖かく、夏は涼しいです。壁も厚く、隣の部屋や上下階の生活音が聞こえにくいメリットもあります。

もちろん、家賃はマンションのほうが高いのですが、それでもマンションを選ぶ人は多いのです。

2.不況下でもワンルームマンションの需要は高い

ところで、今、ワンルームマンション投資を始めたほうが良いのでしょうか。

それは、「Yes」です。なぜならば、ワンルームマンションが不況下でも強い理由があるからです。

では、なぜ、ワンルームマンションが不況に強いと言えるのか、データから検証(※ナイス!)してみましょう。

2-1.不況でも都心の人口が減るというデータはない

近年の大きな経済危機といえば、2008年のリーマンショックを思い出す人が多いのではないでしょうか。

リーマンショック時も株価や為替相場が大きく下落し、数多くの企業が倒産しました。

そのため、コロナショック下の状況によく似ています。

そんな時に果たして、マンションの需要は減少したと言えるのでしょうか。

2005年と2015年の国勢調査における東京都内の人口データを比較してみると、2005年から2015年の10年間で人口が大幅に増加しています。2005年から2010年だけを見ても、同様に増加しているのです。

つまり、不況時でも東京都内で生活する人はどんどん増え、それに伴い住宅の需要も増えているのです。不況時でもマンション物件の需要は根強いものがあると言えるでしょう。

2-2.不況でも家賃収入が大幅に下がることはない

たとえ入居率が下がらなくても、得られる家賃が大幅に減ってしまうと収益性が下がってしまいます。

では、マンション物件の家賃の相場も不況下において下がっていたのでしょうか。

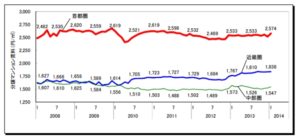

以下のデータをご覧ください。

出典:東京カンテイ

URL:https://www.kantei.ne.jp/report/T201401.pdf

こちらは、2008年から2014年の東京都内におけるマンション物件の家賃の相場を示しています。

確かに、リーマンショック時にはやや家賃が下がっています。それでも、減少率は5パーセント程度で、10%も20%と大きく下がったわけではありません。

しかも、家賃の額が下がったとしても、景気の回復によって徐々に戻ろうとします。

どのような不況下であっても空室率は大幅に上昇することはなく、家賃も下がりにくいことから、まさにワンルームマンションは不況下でも安定した収入が見込めるのです。

3.ワンルームマンションを購入する時の注意点

では、ワンルームマンションの購入時には、どういった点に注意を払えば良いのでしょうか。

ここでは、物件の状態以外のポイントを挙げていきます。

3-1.大規模修繕費は貯まっているか

10年や15年といった一定のタイミングで、マンションでは外壁塗装や水漏れの修理などの大規模な修繕が実施されます。管理組合がきちんと機能していて大規模修繕費が貯まっていれば、中古マンションを購入しても自腹を切らずに済みます。

購入前に大規模修繕費がしっかりと貯まっているのか、確認しておきましょう。

もし、マンションで積み立てていない場合は多額の修繕費を支払わなければいけませんし、そもそも管理組合がきちんと機能していないので購入しないほうが賢明です。

3-2.管理費と修繕費の額が適切であるか

マンションを所有すると、固定費として管理費と積立修繕費を毎月支払わなければなりません。

ある程度の出費はやむを得ないのですが、それらの費用があまりにも高い場合は見直しを要請する、または購入そのものを控えましょう。

積立修繕費が高いと感じたとしても、お金はきちんと建物の修繕に使われます。従って、そこまで無駄なお金ではありません。支払ってそれで終わりではなく、れっきとした「貯め置き」のお金なのです。

ただし、管理費はそうではありません。設備がそれほど充実していないにもかかわらずに、管理費が家賃の20%以上などとあまりにも高い物件は、買わないほうが無難でしょう。

3-3.1982年以降に建てられたマンションを購入する

築年数を見る1つの基準が、1981年に施行された新耐震基準との適合性です。

東京都内で大規模な地震が発生した時に適合していなければ、建物が倒壊する恐れがあるからです。

ただし、新耐震基準の施行は1981年10月ですので、1981年に築造された物件の中には新耐震基準に適合していないものがあります。

より確実に、新耐震基準との適合性を望むのであれば、1982年以降に建てられたマンションを購入しましょう。